오늘은 딜아고라 학회에서 진행한 개발부담금 스터디에 대해 포스팅하고자 합니다.

개발부담금은 목적은 무엇일까

이에 대한 개발이익 환수에 관한 법률 제1조에 보면 다음과 같이 나와 있습니다.

이 법은 토지에서 발생하는 개발이익을 환수하여 이를 적정하게 배분하여서 토지에 대한 투기를 방지하고 토지의 효율적인

이용을 촉진하여 국민경제의 건전한 이바지하는 것을 목적으로 한다.

이는 일반 재화와 달리 국민이 공통으로 누려야 하는 삻의 터전이기에 토지가 띄는 특수성으로 이해할 수 있습니다.

그렇다면 개발이익은 개발부담금과 무엇이 다를까요?

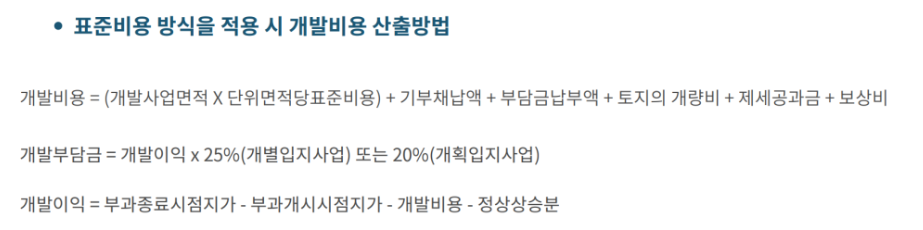

위에 사진에서 알 수 있다시피 개발부담금은 개발이익으로 선정하고 개발이익은 개발 비용으로 산정함을 알 수 있습니다.

그렇다면 우리에게 관건은 개발 비용은 어떻게 산정하느냐에 있습니다.

개발이익은 다음과 같은 요소 구성됩니다.

순공사비

조사비

설계비

일반관리비

기부채납액

부담금 납부액

토지의 개량비

제세공과금

보상비

각각의 항목은 또 다시 구성 항목들로 나눠지지만 그 부분에 대해서는 실무적인 세부 사항이므로 생략하도록 하겠습니다 :)

하지만 스터디 중 각각의 대한 항목에서 개발비용을 산정하는 사람이라면 꼭 알아야 할 논란들도 있어 보였습니다.

그 예시가 바로 순공사비 구성비목인 '진입로 개설공사' 항목입니다.

위의 산정 식에 따르면 개발비용 즉, 개발대상 토지의 가치를 증가시키기 위해 지출된 비용을 개발이익에서 제해줌으로써 개발부담금을 낮춰줍니다.

하지만, [대법원 2017.3.9., 선고, 2015두929 판결]을 보면 개발사업구역 밖에 진입로 개설을 위해 부지매입비용을 지출하였지만

그 대가로 부지의 소유권을 취득했으므로, 부지매입비용을 오로지 개발대상 토지의 가치를 증가시키기 위해 지출된 비용으로

보지 않았습니다.

마지막으로 위의 항목처럼 각각의 구성요소를 모두 고려해야하는 경우도 있지만, 단순히 면적으로 산정하는 개발비용 산정기준의 특례 또한 존재합니다.

2,700 제곱미터 이하의 개발 사업의 경우(개발이익 환수에 관한 법률 제11조 제2항)

이러한 사례들은 개발 사업을 진행하는 데 있어 개발비용은 결코 작지 않으며, 법적 해석이 크게 영향을 미칠 수 있음을 보여줍니다.

등록된 댓글이 없습니다.